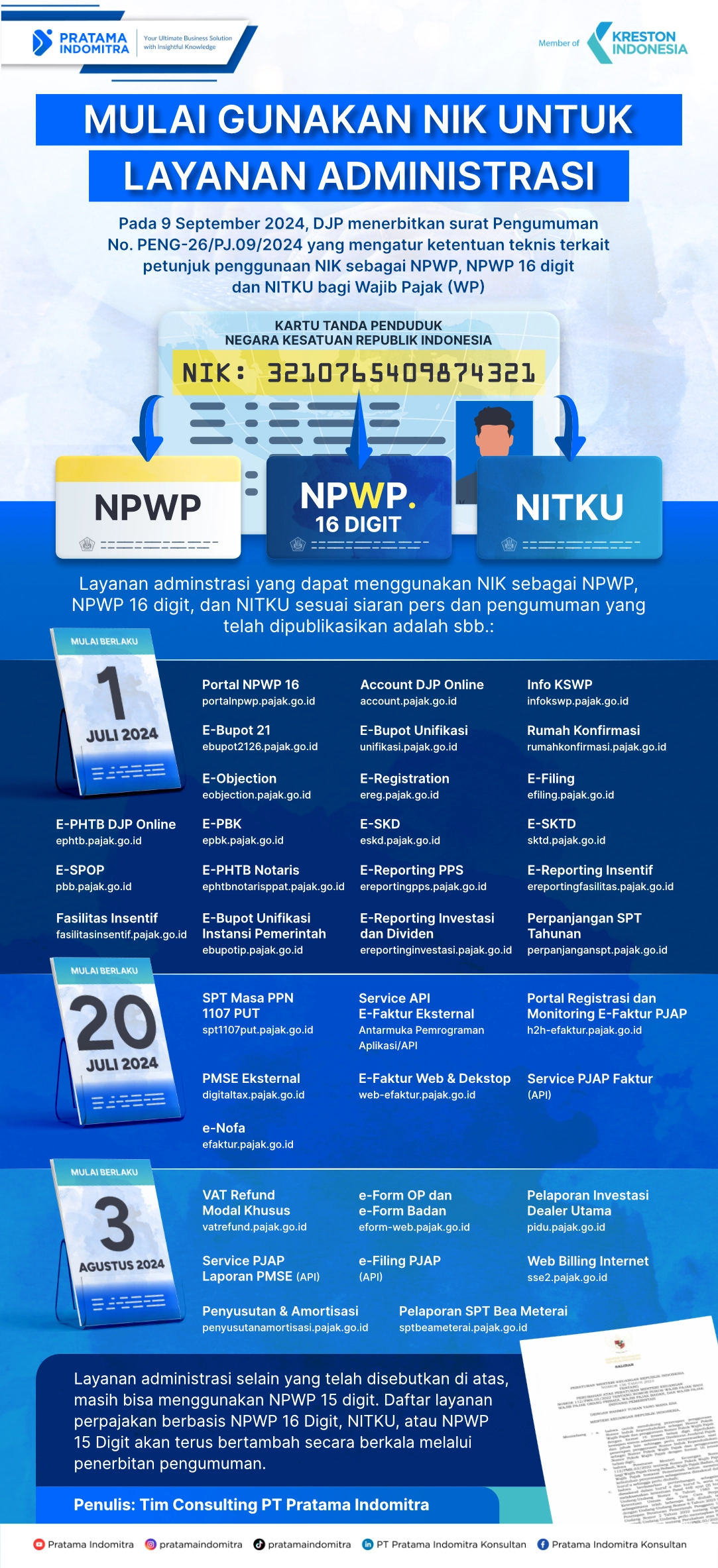

Pada tanggal 9 September 2024, Direktorat Jenderal Pajak (DJP) melalui Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat menerbitkan surat Pengumuman No. PENG-26/PJ.09/2024 (PENG 26/2024). Surat ini merupakan pengumuman dari ketentuan PMK 112/2022 s.t.d.t.d. PMK 136/2023, PER 6/2024, dan PENG-4/PJ.09/2024. Pengumuman ini mengatur ketentuan teknis terkait petunjuk penggunaan NPWP dan NITKU bagi Wajib Pajak (WP). Layanan adminstrasi yang dapat menggunakan NIK sebagai NPWP, NPWP 16 digit, dan NITKU dapat dilihat dalam infografik berikut.

Terhadap WP yang mendaftarkan diri untuk memperoleh NPWP atau diberikan NPWP secara jabatan, selain menerbitkan NPWP 16 Digit dan NITKU, DJP akan tetap menerbitkan NPWP 15 Digit termasuk NPWP cabang.

Pihak Lain yang menyelenggarakan layanan administrasi yang mencantumkan NPWP harus menggunakan NIK sebagai NPWP dan NPWP dengan format 16 digit dalam layanan dimaksud. Jika layanan administrasi Pihak Lain tersebut belum siap untuk menggunakan NIK dan NPWP 16 digit, Pihak Lain dapat menggunakan NPWP 15 digit sampai 31 Desember 2024.

Penyesuaian terkait PER 6/2024 terhadap PENG 4/2024 sbb.:

- PKP yang tidak menyampaikan pemberitahuan pemusatan tempat PPN terutang sampai dengan 30 April 2024 tidak dilakukan pemusatan tempat PPN terutang secara jabatan pada tempat tinggal dan/atau tempat kedudukan per tanggal 1 Juli 2024.

- Pemberlakuan pemusatan tempat PPN secara jabatan pada tempat tinggal atau tempat kedudukan akan dilakukan bersamaan dengan implementasi Core Tax Administration System (CTAS) yang akan ditentukan lebih lanjut oleh DJP.

- Pada saat pengumuman ini diterbitkan, PKP yang belum menyampaikan pemberitahuan pemusatan tempat PPN terutang, menggunakan NPWP Pusat bagi WP pusat yang berstatus PKP dan NPWP Cabang bagi WP Cabang yang berstatus PKP sesuai ketentuan PER 6/2024.

- PKP yang belum melakukan pemusatan tempat PPN terutang tetap diimbau untuk menyampaikan pemberitahuan pemusatan tempat PPN terutang pada tempat tinggal atau tempat kedudukan sesuai PER 11/2020.

{kind=link}