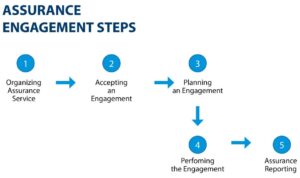

Assurance engagement adalah proses yang penting dalam memastikan bahwa informasi yang disajikan oleh suatu organisasi, terutama dalam laporan keberlanjutan, akurat dan dapat dipercaya. Seperti tampak pada bagan di bawah ini, proses asurans perlu melalui beberapa langkah yang sistematis.

Langkah tersebut mulai dari pengorganisasian layanan assurance hingga pelaporan hasilnya. Dalam artikel ini, kita akan membahas setiap langkah dalam proses assurance engagement, pihak-pihak yang terlibat, serta dokumen-dokumen yang sekiranya diperlukan selama proses tersebut.

1. Mengorganisir Layanan Assurance

Langkah pertama dalam proses assurance engagement adalah mengorganisir layanan asurans. Pada tahap ini, perusahaan atau organisasi yang membutuhkan layanan assurance akan mengidentifikasi kebutuhan mereka dan menentukan jenis layanan yang diperlukan.

Pihak yang terlibat pada tahap ini biasanya adalah manajemen puncak, tim keuangan, dan tim audit internal. Mereka akan melakukan diskusi awal untuk memahami tujuan dari assurance engagement dan menetapkan kriteria yang akan digunakan dalam penilaian.

Dokumen yang diperlukan pada tahap ini meliputi:

- Rencana Kerja, yaitu dokumen yang menjelaskan tujuan dan ruang lingkup dari layanan assurance yang akan dilakukan.

- Kriteria Asurans, yaitu standar atau pedoman yang akan digunakan untuk menilai informasi yang disajikan.

Baca juga : Assurance dalam Sustainability Report

2. Menerima Engagement

Setelah jasa asurans diorganisir, langkah berikutnya adalah menerima engagement. Pada tahap ini, auditor atau penyedia layanan asurans akan menilai apakah mereka dapat menerima tugas tersebut berdasarkan kriteria yang telah ditetapkan.

Pihak yang terlibat di sini adalah auditor eksternal atau konsultan yang akan melakukan audit, serta manajemen perusahaan yang akan memberikan persetujuan.

Dokumen yang diperlukan pada tahap ini meliputi:

- Surat Penunjukan, merupakan dokumen resmi yang menyatakan bahwa auditor atau penyedia layanan assurance telah ditunjuk untuk melakukan audit.

- Perjanjian Kerja, yaitu kontrak yang mengatur ruang lingkup, biaya, dan waktu pelaksanaan audit.

3. Merencanakan Engagement

Setelah menerima engagement, langkah selanjutnya adalah merencanakan engagement. Pada tahap ini, auditor akan menyusun rencana audit yang mencakup metodologi yang akan digunakan, jadwal pelaksanaan, dan sumber daya yang diperlukan.

Pihak yang terlibat dalam perencanaan ini adalah tim audit, manajemen, dan kadang-kadang pemangku kepentingan lainnya.

Dokumen yang diperlukan pada tahap ini meliputi:

- Rencana Audit, adalah dokumen yang merinci langkah-langkah yang akan diambil selama audit, termasuk teknik pengumpulan data dan analisis yang akan digunakan.

- Jadwal Pelaksanaan, yaitu timeline yang menunjukkan kapan setiap tahap audit akan dilakukan.

4. Melaksanakan Engagement

Setelah perencanaan selesai, langkah berikutnya adalah melaksanakan engagement. Pada tahap ini, auditor akan melakukan pengumpulan data, wawancara, dan analisis informasi yang relevan. Pihak yang terlibat dalam tahap ini adalah tim audit, karyawan yang terkait, dan manajemen.

Auditor akan melakukan verifikasi terhadap informasi yang disajikan dan memastikan bahwa semua data yang diperlukan telah dikumpulkan.

Dokumen yang diperlukan pada tahap ini meliputi:

- Dokumen Pendukung, yaitu semua dokumen yang relevan yang diperlukan untuk mendukung temuan audit, seperti laporan keberlanjutan, kebijakan perusahaan, dan dokumentasi program.

- Catatan Wawancara, merupakan hasil wawancara dengan karyawan dan manajemen yang memberikan informasi tambahan terkait proses dan kebijakan yang diterapkan.

Baca juga : Praktik Pelaporan Keberlanjutan dan Asurans di Indonesia

5. Pelaporan Assurance

Setelah melaksanakan engagement, langkah terakhir adalah pelaporan assurance. Pada tahap ini, auditor akan menyusun laporan yang merangkum temuan, analisis, dan rekomendasi berdasarkan hasil audit.

Pihak yang terlibat dalam pelaporan ini adalah tim audit dan manajemen, yang akan meninjau laporan sebelum dipublikasikan.

Dokumen yang diperlukan pada tahap ini meliputi:

- Assurance Statement, adalah dokumen resmi yang menyajikan hasil audit, termasuk kesimpulan dan rekomendasi untuk perbaikan.

- Management Report, yaitu dokumen yang merinci langkah-langkah yang perlu diambil oleh manajemen untuk mengatasi temuan asurans.

Proses assurance engagement adalah langkah penting dalam memastikan transparansi dan akuntabilitas dalam laporan yang disajikan oleh suatu organisasi. Melalui pelibatan berbagai pihak, khususnya manajemen dan auditor eksternal, serta menggunakan dokumen-dokumen yang relevan, proses ini membantu meningkatkan kepercayaan pemangku kepentingan terhadap informasi yang disajikan.

Dengan langkah-langkah yang sistematis tersebut, organisasi dapat memastikan bahwa mereka memenuhi standar yang ditetapkan dan berkomitmen terhadap praktik keberlanjutan yang baik. Jadi, pastikan agar sustainability report yang disusun telah melalui prosedur asurans/penjaminan!

{kind=link}