Ringkasan Jawaban

Pembahasan Lengkap

Terima kasih Pak Trimono atas pertanyaannya. Berdasarkan ketentuan perpajakan pada Pasal 4 ayat (3) huruf e UU No. 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. UU No. 7 Tahun 2021 (“UU PPh“), pembayaran (klaim) asuransi bukan merupakan objek pajak (non taxable).

“Pasal 4

(3) Yang dikecualikan dari objek pajak adalah:

e. pembayaran dari perusahaan asuransi karena kecelakaan, sakit, atau karena meninggalnya orang yang tertanggung, dan pembayaran asuransi beasiswa;”

Penjelasan Pasal 4 ayat (3) huruf e

“Penggantian atau santunan yang diterima oleh orang pribadi dari perusahaan asuransi sehubungan dengan polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa, bukan merupakan objek pajak. Hal ini selaras dengan ketentuan dalam Pasal 9 ayat (1) huruf d, yaitu bahwa premi asuransi yang dibayar oleh Wajib Pajak orang pribadi untuk kepentingan dirinya tidak boleh dikurangkan dalam penghitungan Penghasilan Kena Pajak.”

Merujuk pada ketentuan tersebut, pembayaran atau santunan dari perusahaan asuransi yang diterima oleh orang pribadi bukan merupakan objek PPh. Polis asuransi yang dimaksud hanya terkait dengan polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

Klaim Asuransi Bukan Merupakan Objek Pajak

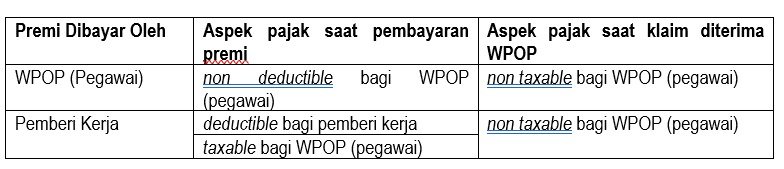

Ketentuan pengecualian objek pajak atas klaim asuransi yang diterima WPOP sejalan dengan Pasal 9 ayat (1) huruf d UU PPh. Premi asuransi yang dibayar oleh WPOP untuk kepentingan dirinya tidak boleh dikurangkan dalam penghitungan Penghasilan Kena Pajak (non deductible).

“Pasal 9

(1) Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan:

d. premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan;”

Penjelasan Pasal 9 ayat (1) huruf d

“Premi untuk asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayar sendiri oleh Wajib Pajak orang pribadi tidak boleh dikurangkan dari penghasilan bruto, dan pada saat orang pribadi dimaksud menerima penggantian atau santunan asuransi, penerimaan tersebut bukan merupakan objek pajak.

Apabila premi asuransi tersebut dibayar atau ditanggung oleh pemberi kerja, maka bagi pemberi kerja pembayaran tersebut boleh dibebankan sebagai biaya dan bagi pegawai yang bersangkutan merupakan penghasilan yang merupakan objek pajak.”

Dengan demikian, seluruh jenis klaim asuransi selain polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa merupakan objek PPh.

Semoga penjelasan kami cukup membantu. Terima kasih.

{kind=link}