Ringkasan Jawaban

Pembahasan Lengkap

Terima kasih ibu Ajeng atas pertanyaannya. Berdasarkan Peraturan Menkeu No. 16/PMK.03/2010 (“PMK-16/2010”), uang pesangon didefinisikan sebagai penghasilan yang dibayarkan oleh pemberi kerja termasuk Pengelola Dana Pesangon Tenaga Kerja kepada pegawai, dengan nama dan dalam bentuk apapun, sehubungan dengan berakhirnya masa kerja atau terjadi pemutusan hubungan kerja, termasuk uang penghargaan masa kerja dan uang penggantian hak. Uang pesangon ini merupakan objek PPh Pasal 21 yang bersifat final bagi pegawai yang menerimanya. Ketentuan ini disebutkan dalam Pasal 2 ayat (1) PMK-16/2010 sbb.:

“Atas penghasilan yang diterima atau diperoleh Pegawai berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua yang dibayarkan sekaligus dikenai pemotongan Pajak Penghasilan Pasal 21 yang bersifat final.”

– Pasal 2 ayat (1) PMK-16/2010

Pemberian uang pesangon oleh pemberi kerja maupun pengelola dana pesangon dapat dilakukan sekaligus atau secara bertahap. Kedua metode pembayaran uang pesangon ini memiliki aspek pemotongan pajak yang berbeda. Berikut ini pembahasan mengenai pemotongan PPh 21 untuk 2 metode pembayaran uang pesangon bagi pegawai.

1) Uang Pesangon yang dibayarkan sekaligus atau dianggap dibayarkan sekaligus

Uang pesangon yang dibayarkan secara sekaligus atau dianggap dibayarkan sekaligus akan dikenakan pemotongan PPh Pasal 21 yang bersifat final. Pada umumnya, pemberi kerja memberikan pesangon secara sekaligus kepada pegawai yang di PHK. Namun, tak jarang pemberi kerja membayarkan uang pesangon tersebut dalam beberapa kali pembayaran.

Berdasarkan Pasal 2 ayat (2) PMK-16/2010, uang pesangon yang dibayarkan dalam beberapa kali sepanjang dilakukan dalam waktu 2 tahun kalender masih dianggap sebagai pembayaran sekaligus sehingga pemotongan PPh Pasal 21-nya bersifat final.

“Penghasilan berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua sebagaimana dimaksud dalam Pasal 2 ayat (1) dianggap dibayarkan sekaligus dalam hal sebagian atau seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 (dua) tahun kalender.”

– Pasal 2 ayat (2) PMK-16/2010

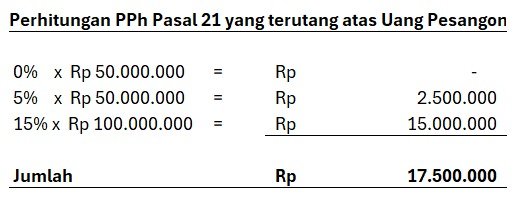

Tarif PPh Pasal 21 yang dikenakan atas uang pesangon merupakan lapisan tarif yang bersifat progresif sebagaimana diatur dalam Pasal 3 PMK-16/2010.

a. 0% atas penghasilan bruto sampai dengan Rp50.000.000;

b. 5% atas penghasilan bruto di atas Rp50.000.000 sampai dengan Rp100.000.000;

c. 15% atas penghasilan bruto di atas Rp100.000.000 sampai dengan Rp500.000.000;

d. 25% atas penghasilan bruto di atas Rp500.000.000.

Sebagai contoh, Bapak Adi menerima pembayaran pesangon sebesar Rp200 juta yang dilakukan dalam beberapa kali. Uang pesangon tersebut dibayarkan pada bulan Mei 2024 dan Januari 2025 masing-masing sebesar Rp120 juta dan Rp80 juta.

Perhitungan PPh Pasal 21 yang dipotong oleh pemberi kerja sebagai berikut:

2) Uang Pesangon yang dibayarkan bertahap

Uang pesangon yang dibayarkan secara bertahap melebihi jangka waktu 2 tahun kalender akan dikenakan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah bruto yang dibayarkan kepada pegawai pada tahun ketiga dan seterusnya sebagaimana diatur dalam Pasal 6 ayat (1) PMK-16/2010.

“(1) Dalam hal terdapat bagian penghasilan sebagaimana dimaksud dalam Pasal 2 ayat (2) yang terutang atau dibayarkan pada tahun ketiga dan tahun-tahun berikutnya, pemotongan Pajak Penghasilan Pasal 21 dilakukan dengan menerapkan tarif Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan atas jumlah bruto seluruh penghasilan yang terutang atau dibayarkan kepada Pegawai pada masing-masing tahun kalender yang bersangkutan.”

– Pasal 6 ayat (1) PMK-16/2010

PPh Pasal 21 yang dipotong untuk pembayaran secara bertahap ini bersifat tidak final sehingga dapat menjadi kredit pajak bagi pegawai.

Contoh perhitungan PPh Pasal 21 atas uang pesangon yang dibayarkan secara bertahap, yaitu sebagai berikut:

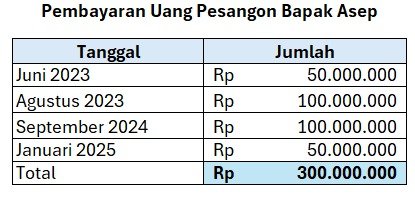

Bapak Asep menerima uang pesangon sebesar Rp300 juta yang dibayarkan secara bertahap, yaitu:

Berikut perhitungan PPh Pasal 21 atas uang pesangon yang dibayarkan secara bertahap.

Pembayaran uang pesangon dapat dilakukan secara langsung oleh pemberi kerja atau dialihkan kepada Pengelola Dana Pesangon Tenaga Kerja. Uang pesangon yang dibayarkan secara langsung oleh pemberi kerja kepada pegawai, terutang PPh Pasal 21 saat pembayaran uang pesangon tersebut dilakukan.

Jika pembayaran uang pesangon dialihkan oleh pemberi kerja kepada Pengelola Dana Pesangon Tenaga Kerja dengan pembayaran sekaligus, pemotongan PPh Pasal 21 dilakukan oleh pemberi kerja pada saat pengalihan uang pesangon tersebut. Sementara, jika pembayaran uang pesangon dialihkan oleh pemberi kerja kepada Pengelola Dana Pesangon Tenaga Kerja dengan pembayaran secara bertahap, pemberi kerja tidak melakukan pemotongan PPh Pasal 21 pada saat pengalihan uang pesangon tersebut. Pemotongan PPh Pasal 21 baru akan dilakukan oleh Pengelola Dana Pesangon Tenaga Kerja pada saat pembayaran Uang Pesangon kepada Pegawai.

{kind=link}