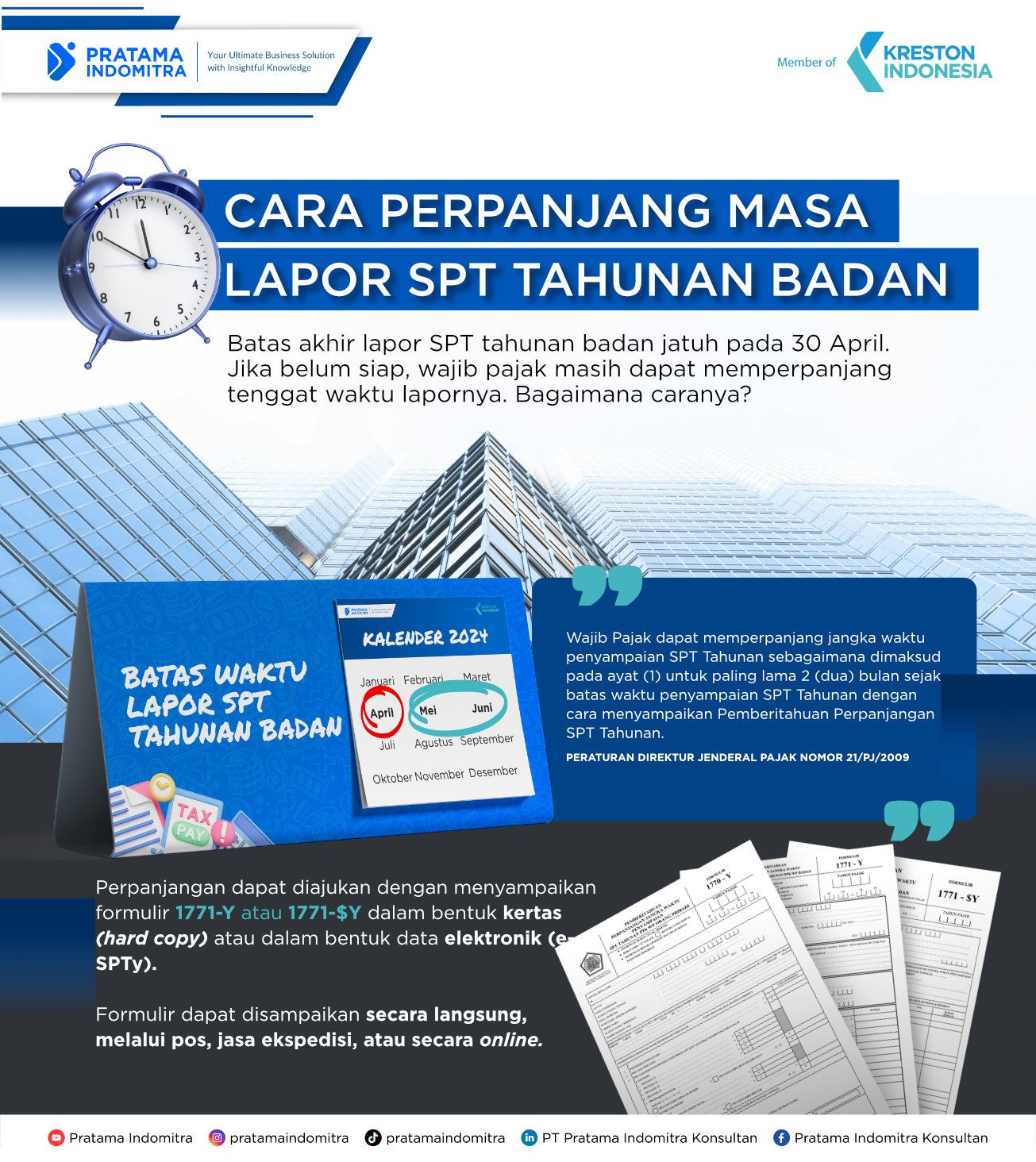

Akhir masa lapor SPT tahunan badan 2023 akan jatuh pada 30 April 2024 ini. Bagi wajib pajak badan yang belum dapat menyampaikan sesuai batas akhir pelaporan, pemerintah memberikan kesempatan untuk mengajukan perpanjangan sampai dengan 2 bulan setelah tanggal jatuh tempo lapor SPT badan tahunan.

Aturan mengenai perpanjangan tersebut tertuang pada Peraturan Direktur Jenderal Pajak Nomor 21/PJ/2009. Lantas, bagaimana cara mengajukan perpanjangannya? Mari simak infografik berikut!

KontenTerkait

Cara Pengajuan Perpanjangan Tenggat Lapor SPT Tahunan Badan

Wajib pajak badan hanya perlu mengisi formulir 1771-Y atau 1771-$Y dalam bentuk kertas fisik (hard copy) atau dalam bentuk data elektronik (e-SPTy).

Untuk mendapatkan formulir tersebut, wajib pajak dapat dengan mudah mencarinya di KPP atau Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan, atau mengunduh dari home page Direktorat Jenderal Pajak, dengan alamat http://www.pajak.go.id. Wajib pajak juga diperbolehkan untuk memperbanyak formulir tersebut secara mandiri.

Setelah mengisi formulir yang diperlukan, wajib pajak dapat menyerahkannya secara langsung, melalui pos atau jasa ekspedisi dengan bukti pengiriman surat, atau dapat melaporkan secara online

Ingin lapor pajak perusahaan tapi belum siap? perpanjang yuk!

Infografik oleh Umar Hanif Al Faruqy

{kind=link}