Usai Pasangan Capres dan Cawapres Prabowo-Gibran resmi ditetapkan sebagai pemenang dalam kontestasi pemilu 2024 oleh Mahkamah Konstitusi, publik mulai menantikan beberapa gebrakan yang akan dilakukan oleh mereka selama lima tahun ke depan. Melalui dokumen visi-misi bernama Asta Cita, Prabowo-Gibran telah memaparkan secara rinci apa yang akan mereka lakukan selama lima tahun ke depan.

Salah satu visi-misi yang paling menuai diskusi publik adalah pembentukan badan otonomi penerimaan negara, yang nantinya akan terpisah dari Kementerian Keuangan, dengan nama Badan Otoritaria Penerimaan Negara (BOPN).

Latar Belakang Pembentukan BOPN

Pasangan Prabowo-Gibran mengusulkan adanya BOPN bukan tanpa sebab. Dalam dokumen Asta Cita termaktub cita-cita pasangan tersebut yang ingin memperkuat reformasi politik, hukum, dan birokrasi, serta memperkuat pencegahan dan pemberantasan korupsi dan narkoba. Untuk mencapai salah satu dari cita-cita tersebut, Prabowo-Gibran memulainya dengan mereformasi tata kelola pemerintahan. Salah satu bentuk reformasi yang diupayakan oleh keduanya adalah mendirikan Badan Penerimaan Negara yang baru.

Pembentukan BOPN bukan tanpa dasar, Prabowo-Gibran berasumsi bahwa dengan mendirikan BOPN akan berkorelasi pada meningkatnya penerimaan negara dari dalam negeri. Keduanya beranggapan dengan dibentuknya BOPN akan mampu meningkatkan rasio penerimaan negara terhadap produk domestik bruto (PDB) sesuai dengan yang ditargetkan keduanya, yaitu mencapai 23%.

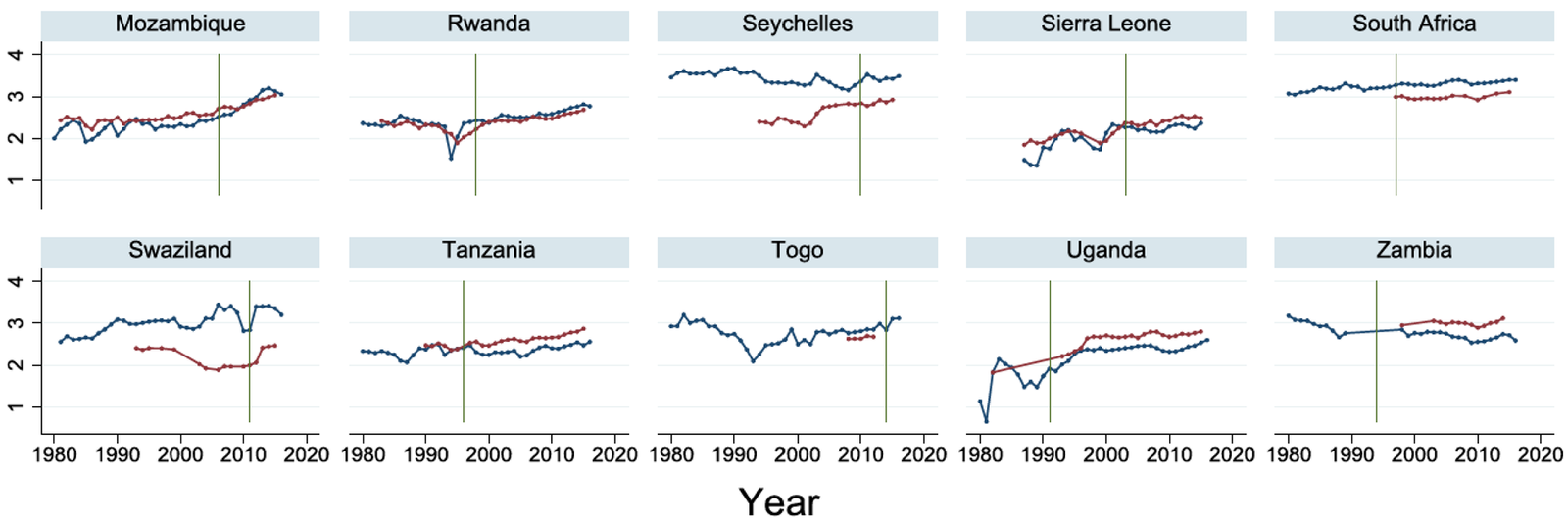

Dalam berbagai literatur kelembagaan, BOPN sering kali disebut segai Semi-Autonomous Revenue Authority (SARA). Ada banyak negara yang telah mengembangkan SARA dan dan telah melakukan identifikasi terkait dengan efektifitas pembentukannya terhadap rasio pajak. Salah satu lembaga riset ekonomi yang berbasis di Amerika, Jappesen mencatat pembentukan SARA berpengaruh positif terhadap peningkatan tax ratio dibeberapa negara Afrika bagian sub sahara, sesuai dengan target yang ditetapkan oleh pemerintahannya masing-masing. Perhatikan tabel di bawah ini

Sumber: Jeppesen

Sumber: Jeppesen

Bertolak dari gambar di atas, asumsi pembentukan BOPN dengan mengadopsi sistem SARA dapat meningkatkan tax ratio suatu negara agaknya memang benar. Beberapa negara di Afrika bagian sub Sahara menunjukan peningkatan rasio pajak setelah dibentuknya SARA.

Di Indonesia, pembentukan BOPN sebenarnya telah diinisiasi sejak 2014 ketika kajian kelembagaan Direktorat Jenderal Pajak (DJP) dirilis oleh AIPEG atau Australia Indonesia Partnership for Economic Governance (Kementerian Keuangan, 2016). Kajian AIPEG tersebut menggunakan kerangka teori ekonomi kelembagaan dengan hasil bahwa DJP mempunyai masalah tata kelola dan wewenangnya di bidang organisasi, anggaran, dan keuangan terbatas.

Sebagai rekomendasi AIPEG, DJP perlu membuat peta jalan untuk mentransformasi kelembagaannya menjadi sebuah semi-autonomous body yang dipisahkan dari Kementerian Keuangan. Usulah AIPEG tersebut dimasukkan ke dalam Rancangan Undang-undang tentang Ketentuan Umum dan Tata Cara Perpajakan (RUU KUP) 2016.

RUU tersebut menargetkan BPN mulai efektif beroperasi di 1 Januari 2017 dan menggantikan tugas, fungsi, dan wewenang DJP. Akan tetapi, pilihan kebijakan yang paling rasional menurut pembentuk undang-undang pada saat itu adalah bahwa DJP tetap di bawah Kementerian Keuangan hingga saat ini.

Usai tertunda hingga hari ini, wacana tersebut kembali dihidupkan oleh Pasangan Presiden dan Wakil Presiden 2024-2029 Prabowo-Gibran. Ketika pemerintah baru mengemban salah satu misi berupa pendirian BPN, bagaimana desain kebijakan, regulasi, dan kelembagaan dari BPN tersebut?

Apakah BOPN Mampu Menjamin Peningkatan Tax Ratio?

Seperti dikutip dari detikFinance, Pengamat perpajakan sekaligus Direktur Eksekutif Pratama Institute for Fiscal Policy and Governance Studies, Prianto Budi Saptono menyebut selain butuh waktu lama, tidak ada jaminan bahwa langkah pembentukan BPN (atau BOPN) akan berhasil meningkatkan tax ratio pajak, (detikFinance Kamis, 21 Maret 2024).

Dirinya menambahkan ”Pembentukan BPN yang terpisah dari Kemenkeu membutuhkan dukungan dan komitmen pemerintah, khususnya Menteri Keuangan. Pembentukan BPN dapat mengakibatkan beberapa undang-undang harus diamandemen atau bahkan diganti,” (detikFinance Kamis, 21 Maret 2024).

Dalam keterangan lainnya Prianto menambahkan jika BPN perlu pengawasan dari lembaga eksternal agar meminimalisasi potensi abuse of power.

“Pembentukan BPN juga dapat memunculkan ‘abuse of power’ sehingga diperlukan lembaga eksternal yang mengawasi BPN,” (detikFinance Kamis, 21 Maret 2024).

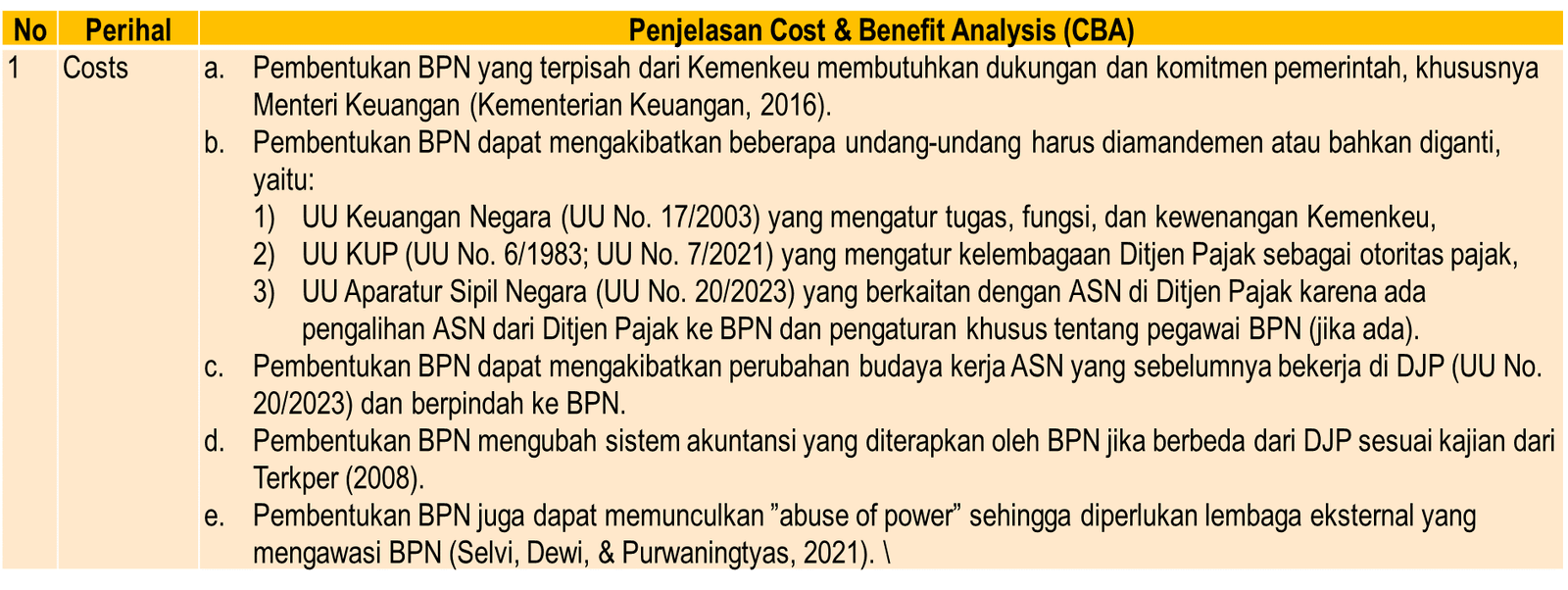

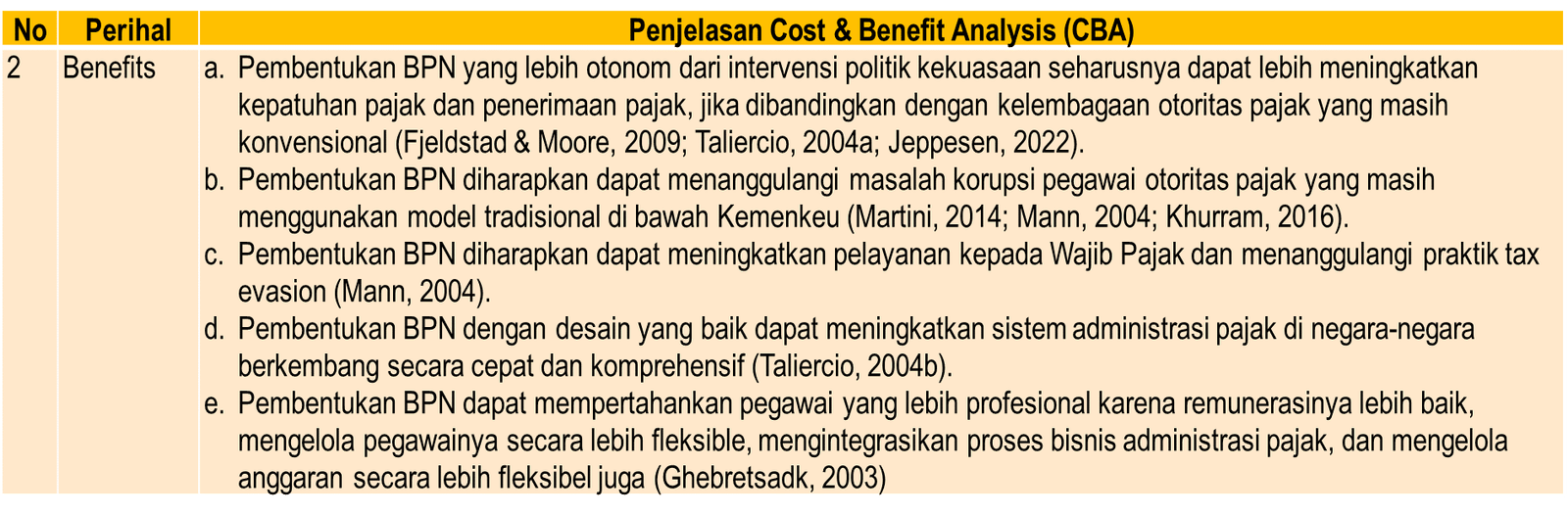

Guna menjawab pertanyaan di atas, perlu kiranya dilakukan analisis Cost and Benefit yang telah dihimpun pada tabel di bawah.

Sumber: Materi Persentasi Badan Penerimaan Negara (BPN): Kebijakan, Regulasi, dan Kelembagaan Komwasjak, Prianto Budi Saptono

Sumber: Materi Persentasi Badan Penerimaan Negara (BPN): Kebijakan, Regulasi, dan Kelembagaan Komwasjak, Prianto Budi Saptono

Dari tabel di atas dapat disimpulkan jika pembentukan BOPN akan menimbulkan beberapa pekerjaan rumah, serta beberapa risiko yang akan menyertainya. Selain adanya bebrapa Undang-Undang yang harus diamandemen, adanya potensi abuse of power juga menjadi persoalan yang akan menyertai pembentukan BOPN.

Meski demikian, BOPN juga patut untuk dipertimbangkan mengingat terdapat beberapa benefit yang akan hadir dari pembentukannya. Di antara benefit yang paling dapat dijadikan dasar dari mengapa perlunya dibentuk BOPN ialah adanya potensi meningkatnya kepatuhan pajak yang akan meningkatkan penerimaan pajak, meminimalisasi potensi fraud, serta pembentukan BOPN yang bersifat otonom akan mampu meminimalisasi intervensi kepentingan politik yang berlebihan.

Kekhawatiran Terjadinya Abuse of Power

Tanpa adanya pengawasan yang ketat, pembentukan lembaga baru dengan kewenangan sebesar BOPN, selain berpotensi menimbulkan persoalan abuse of power, juga rentan menjadi ladang korupsi baru.

Dalam buku Internal Revenue Service (IRS) Historical Study: IRS Historical Fact Book: A Chronology 1646-1992, tercatat pada tahun 1952 didapati bahwa mayoritas karyawan IRS tersandung kasus korupsi dan penghindaran pajak serta penyuapan yang mengakibatkan kerugian besar bagi AS. Akibatnya Henry S Truman (presiden AS saat itu) melakukan reorganisasi besar-besaran serta melakukan perombakan sistem pemungutan pajak oleh IRS, seperti mendesentralisasikan banyak fungsi pemungutan pajak ke kantor distrik yang menggantikan fungsi kantor penagihan. Meskipun demikian persoalan tersebut dapat diminimalisasi dengan adanya pembentukan lembaga pengawas yang bersifat independent.

Rendahnya tax ratio Indoensia bukanlah isapan jempol belaka. Dalam laporan OECD berjudul Revenue Statistics in Asia and Pacific 2022 (25 Juli 2022), rasio pajak Indonesia berada di urutan ketiga terbawah dari 28 negara Asia Pasifik pada 2022. Capaian tax ratio Indonesia pada 2023 hanya sebesar 10,21%. Sebagai negara dengan potensi pajak domestik bruto yang besar, rendahnya tax ratio tentu menjadi pekerjaan rumah yang kolosal dan berkepanjangan.

Berbagai cara telah dilakukan, dari menyesuaikan kebijakan, hingga mereformasi undang-undang perpajakan, namun tidak membawa dampak signifikan pada tax ratio. Di tengah kebuntuan upaya menaikkan rasio pajak, isu pembentukan Badan Penerimaan Negara (BOPN) yang terpisah dari Kemenkeu kembali menyeruak dan dianggap sebagai upaya yang patut dicoba.

Kompleksitas persoalan menuntut pemerintah yang baru untuk menemukan formulasi yang tepat dalam meningkatkan penerimaan negara. Terlebih nasib fiskal sebuah negara sangat bergantung pada efisiensi dan efektivitas pemungutan hingga pengelolaan pendapatan negara, serta pada seberapa patuhnya warga negara dalam membayar pajak.

Walaupun tidak ada garansi jika kehadiran BOPN dapat menaikan rasio pajak Indonesia dalam waktu dekat, namun pembentukan BOPN layak menjadi alternatif solusi yang dapat diharapkan untuk mendongkrak tax ratio, menaikkan tax awareness, serta meningkatkan penerimaan pajak.

{kind=link}