Ringkasan Jawaban

Pembahasan Lengkap

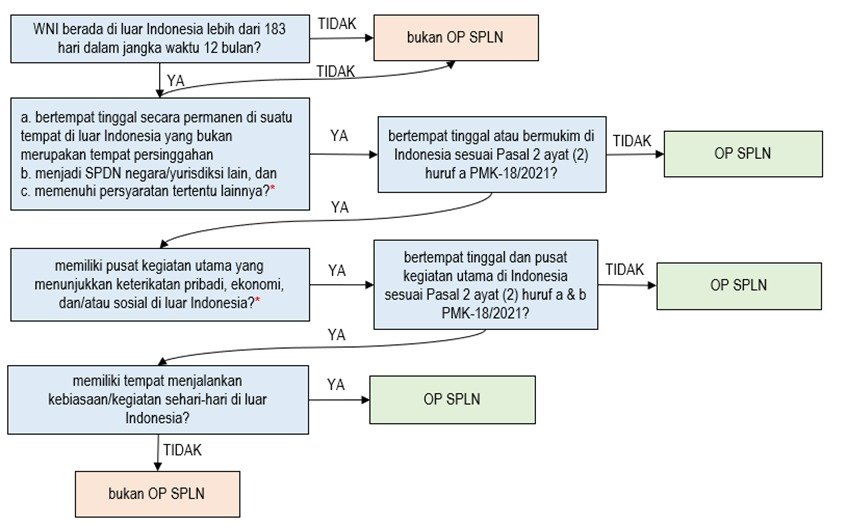

Terima kasih Bapak Azhar atas pertanyaannya. Bapak sebagai Warga Negara Indonesia (WNI) yang bekerja di luar negeri lebih dari 6 bulan dan memiliki penghasilan dari luar negeri dapat dianggap sebagai Subjek Pajak Luar Negeri (SPLN) sesuai ketentuan Pasal 2 ayat (4) UU PPh. Menurut aturan tersebut, SPLN adalah WNI yang berada di luar Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan serta memenuhi persyaratan:

1. tempat tinggal;

2. pusat kegiatan utama;

3. tempat menjalankan kebiasaan;

4. status subjek pajak; dan/atau

5. persyaratan tertentu lainnya.

Persyaratan di atas kemudian diatur lebih lanjut di Pasal 3 ayat (1) Peraturan Menteri Keuangan No. 18/PMK.03/2021. Bapak dianggap sebagai SPLN jika memenuhi persyaratan sebagai berikut:

1. bertempat tinggal secara permanen di suatu tempat di luar Indonesia yang bukan merupakan tempat

persinggahan;

2. memiliki pusat kegiatan utama yang menunjukkan keterikatan pribadi, ekonomi, dan/atau sosial di

luar Indonesia, yang dapat dibuktikan dengan:

- suami atau isteri, anak-anak, dan/atau keluarga terdekat bertempat tinggal di luar Indonesia;

- sumber penghasilan berasal dari luar Indonesia; dan/atau

- menjadi anggota organisasi keagamaan, pendidikan, sosial, dan/atau kemasyarakatan yang diakui oleh pemerintah negara setempat;

3. memiliki tempat menjalankan kebiasaan atau kegiatan sehari-hari di luar Indonesia;

4. menjadi subjek pajak dalam negeri negara atau yurisdiksi lain; dan/atau

5. persyaratan tertentu lainnya.

Persyaratan untuk menjadi Subjek Pajak Dalam Negeri (SPDN) negara/yurisdiksi lain dibuktikan dengan Surat Keterangan Domisili (SKD) atau dokumen lain yang menunjukkan status Bapak sebagai subjek pajak dari otoritas pajak negara/yurisdiksi lain tersebut. SKD dimaksud harus memenuhi ketentuan sebagai berikut:

1. menggunakan bahasa Inggris;

2. paling sedikit mencantumkan informasi mengenai:

- nama WNI tersebut;

- tanggal penerbitan;

- periode berlakunya (yang berakhir paling lama 6 bulan sebelum permohonan penetapan status

subjek pajak kepada Direktur Jenderal (Dirjen) Pajak); dan - nama dan ditandatangani atau diberi tanda setara dengan tanda tangan oleh pejabat yang

berwenang sesuai dengan kelaziman di negara/yurisdiksi yang bersangkutan.

Persyaratan tertentu lainnya yang dipenuhi yaitu Bapak telah menyelesaikan kewajiban perpajakan atas seluruh penghasilan yang diterima/diperoleh selama Bapak menjadi Subjek Pajak Dalam Negeri atau telah melaporkan SPT Tahunan Orang Pribadi Bapak sampai dengan tahun pajak terakhir.

Dalam hal Bapak telah memenuhi persyaratan-persyaratan sebagaimana disebutkan di atas, Bapak dapat mengajukan permohonan kepada Direktur Jenderal Pajak melalui Kantor Pelayanan Pajak (KPP) terdaftar untuk memperoleh “Surat Keterangan WNI Memenuhi Persyaratan Menjadi SPLN”.

Permohonan tersebut juga dilampiri dokumen pendukung bahwa Bapak telah memenuhi persyaratan tersebut. KPP akan memberikan keputusan atas permohonan Bapak dalam jangka waktu 30 hari sejak permohonan diterima KPP.

Jika Bapak telah memperoleh Surat Keterangan WNI SPLN, selanjutnya Bapak dapat mengajukan permohonan menjadi WP Non-Efektif (NE) kepada KPP terdaftar. Jika Bapak telah mendapatkan penetapan sebagai WP NE, Bapak tidak perlu melaporkan SPT Tahunan Orang Pribadi. Perlu diperhatikan bahwa status SPLN Bapak tersebut berlaku sepanjang memenuhi persyaratan.

Demikian penjelasan kami, semoga dapat membantu permasalahan pajak Bapak Azhar.

{kind=link}